В данном видео приводится оценка самых заметных событий 2015 года, а также озвучивается прогноз по курсу нефти и валют на 2016 год:

середа, 30 грудня 2015 р.

Итоги 2015 года: логика против кофейной гущи | Investing.com Рожанковский,кофейной,Владимир,логика,против,анализ,обзора,Итоги,года,обзор,рынка,2015,гущи

Источник Итоги 2015 года: логика против кофейной гущи | Investing.com

вівторок, 29 грудня 2015 р.

Чего ждать России от 2016 года? | Investing.com Investing.com,России,анализ,обзора,ждать,года,обзор,рынка,Чего,2016

Источник Чего ждать России от 2016 года? | Investing.com

2015 год оказался для России непростым. Национальная экономика пострадала от падения цен на нефть и международных санкций из-за конфликта в Украине. Слабый рубль и высокая инфляция ударили по доходам населения и подорвали потребительский спрос. В результате крупнейший в мире экспортер сырья вступил в первую за шесть лет рецессию. На пороге нового года инвесторы задумываются о том, каким он будет для России и что принесет. Investing.com опросил об этом ведущих экономистов.

Алексей Погорелов, главный экономист по России Credit Suisse:

Наш прогноз предполагает, что санкции будут оставаться в силе в течение ближайших нескольких лет. Тем не менее, мы не исключаем, что успешное участие России в сирийской кампании может привести к ослаблению ее политической и экономической изоляции в течение ближайших шести месяцев.

Мы считаем, что фискальная политика является основным источником рисков для России. Закон о федеральном бюджете на 2016 год не дает почти никакого гибкость правительства, если заложенная в него цена на нефть Urals ($50 за баррель) и ожидания восстановления экономической активности не материализуются. В то время как правительство ожидает реальный рост ВВП на 0,6%-0,7% в 2016 году, мы прогнозируем нулевой рост реального ВВП и ожидаем постепенного восстановления до 0,8% в 2017 году. Дефицит федерального бюджета, скорее всего, составит около 3,0% ВВП как в 2015-м, так и 2016 году, а в 2017 году он может сократиться до 2,0% ВВП. Что касается ключевой ставки, мы считаем, что ЦБ может сократить ее до 9,50% в 2016 году, и мы не ожидаем дальнейшего ослабления денежно-кредитной политики в 2017 году.

Дмитрий Полевой, главный экономист ING Bank по России и СНГ:

В условиях нерешенных структурных ограничений и рисков сохранения низких цен на нефть, экономическая ситуация вряд ли кардинально улучшится в 2016 году: мы ожидаем продолжение рецессии, пусть и в заметно меньших масштабах, чем в 2015-м. Напротив, несмотря на сохраняющиеся риски, мы сохраняем наш прогноз относительно шансов на снижение инфляции до 7% к концу 2016 года из-за устранения эффекта продуктового эмбарго, меньшего по масштабам влияния курсовой динамики, заметно меньшего планируемого повышения тарифов ЖКХ и, наконец, сохраняющихся спросовых ограничений на цены производителей и конечные розничные цены. Прогнозы по курсу рубля по-прежнему зависят от видения цен на нефть, и здесь наш базовый прогноз возможного повышения цен на нефть до $55-60 за баррель к концу 2016 года объясняет наш оптимизм относительно курса рубля: в базовом сценарии он может укрепиться до $59-60.

И даже если цены на нефть останутся около $35-40 за баррель, вряд ли рубль сможет уйти заметно дальше $70-75, учитывая продолжающуюся корректировку текущего счета и сохранение положительного сальдо и снижение оттока капитала из-за меньших выплат по долгам, накопленных запасов валюты банками и компаниями, отсутствия у населения «лишних» средств для масштабной конвертации в валюту, закрытие многих туристических направлений, а также улучшение восприятия иностранными инвесторами российского риска.

Наконец, в реальном выражении рубль уже заметно упал в контексте исторических значений, и даже более высокая инфляция допускает корректировку номинального курса лишь до 72-73 рублей за доллар в 2016 году для сохранения текущего уровня конкурентоспособности. Поэтому, структурно, ситуация на валютном рынке, с нашей точки зрения, в 2016 году будет относительно стабильной. Опасения по поводу того, что рубль «будут девальвировать» для решения бюджетных проблем, с нашей точки зрения, преувеличены, поскольку помимо положительного влияния на нефтяные доходы и положение экспортеров, все остальные эффекты отрицательны (высокая инфляция, повышенные ставки кредитов, снижение экономики и, как следствие, ненефтяных доходов казны, удар по несырьевому бизнесу и снижение инвестиций). Поэтому бюджетные проблемы нужно будет решать через сокращение и оптимизацию расходов и приведение их в соответствие с новой реальностью.

Лиза Ермоленко, экономист по развивающимся рынкам Capital Economics:

Уходящий год был трудным для российской экономики. По нашим расчетам, ВВП сократится на 3,5% по итогам года, а инфляция достигнет 13%. Хорошие новости заключаются в том, что пик рецессии в России, вероятно, пройден. Но хотя ситуация и должна улучшиться в 2016, восстановление экономической активности будет слабым, и мы ожидаем роста в 0,3%.

Восстановление будет подержано двумя секторам. Во-первых, спад в индустрии должен перейти в рост. Производство пищевых продуктов и химическое производство скорее всего останутся лидерами в этой сфере. Во-вторых, хотя розничный сектор останется слабым звеном в экономике, спад в этом секторе должен существенно замедлится. Мы ожидаем, что инфляция снизится до 7% к концу 2016, что снизит давление на реальные доходы населения. В то же время, снижение инфляции позволит ЦБ понизить процентную ставку.

Эти прогнозы основаны на нашем ожидании некоторого восстановления в мировых ценах на нефть (до $55 за баррель к концу 2016) и укрепления рубля (до 63,0/$ к концу 2016). Но если этого не произойдет, и цены на нефть останутся на их нынешнем уровне (или продолжат падать), Россия скорее всего проведет и 2016 год в рецессии.

Ирина Рогова, аналитик Forex Club:

Темпы роста ВВП России к концу 2016 года могут выйти на положительную территорию. Рост по итогам года будет символическим около 0,5%. Но для этого необходимо, чтобы среднегодовые цены на нефть установились на уровне 50 долларов за баррель, поскольку зависимость ВВП от нефтяных цен составляет 65-70%. Другим необходимым условием является снижение ставки Банком России (в декабре 2015 года она находится на уровне 11%), что будет способствовать ускорению роста экономики, но только после того, как этот позитивный импульс перекинется на реальный сектор.

Инфляция будет демонстрировать умеренное снижение. К концу 2016 года можно ждать падения ценового давления до уровня 8% от 12,4%, которые Минфин ожидает по итогам 2015 года. Это может быть обусловлено двумя факторами. Первый – эффект высокой базы: в конце 2014 – и в течение всего 2015 года рост цен был весьма высоким. В 2015 году минимум был отмечен по итогам ноября на отметке 15%. Второй – низкая потребительская активность, спровоцированная снижением реальных доходов населения. По последним данным, в октябре реальная заработная плата снизилась на 10,9%. На текущем этапе индексация зарплат, как в государственном, так и в частном секторе, остается ниже уровня инфляции. Помимо этого сдерживать потребление будет и достаточно высокая стоимость потребительского кредитования (18-20% годовых для обычных кредитов и 40,5-55,7% для POS-кредитов).

Темпы падения реальной заработной платы замедлятся в 2016 году. В течение всего 2015 года этот показатель демонстрировал снижение. По итогам ноября падение составило 9%. При условии, что инфляция будет замедляться, а рост номинальной заработной платы сохранится на уровне 2015 года (в среднем за 10 месяцев он составил 5,35%), можно будет ждать, что к завершению 2016 года падение реальных заработных плат составит 2,2%. А на территорию роста показатель вернется лишь в 2017 году, что спровоцирует увеличение потребительских расходов на товары и услуги. Надо отметить, что их доля в экономике страны обычно превышает 50% и, начиная с 2017 года, это может добавлять позитивной динамики ВВП.

понеділок, 28 грудня 2015 р.

Как будет меняться пара евро/доллар в 2016 году? | Investing.com Investing.com,евро/доллар,технический,меняться,прогноз,форекса,анализ,форекс,будет,году,пара,2016,Как

Источник Как будет меняться пара евро/доллар в 2016 году? | Investing.com

В течение почти всего 2015 года доллар укреплялся на фоне евро из-за расхождения направлений монетарной политики ЕС и США. Потери европейской валюты против американской с начала года составили около 13%. Какой будет динамика главной валютной пары в следующем году? Investing.com продолжает публиковать прогнозы ведущих экономистов.

Александр Купцикевич, финансовый аналитик FxPro:

В то время как все только и говорят о росте доллара на фоне повышения ставки ФРС, нужно задуматься о том, что будет после и подбирать активы, которые вырастут следующими, так как рост доллара вряд ли будет темой всего будущего года. Предполагая, что еврозона копирует тренды экономики США с лагом 3–9 месяцев, думаю, что ниже паритета пара EUR/USD может оказаться привлекательной целью для покупок. Ориентировочная цель для этого – 0.90–0.95. Точка для входа – второй-третий квартал. К тому моменту уже должны быть отыграны дивергенция ЕЦБ и ФРС, а экономика еврозоны уже получит достаточный импульс для роста благодаря слабому евро.

Глеб Задоя, руководитель департамента аналитики PROFIT Group:

Одним из наиболее привлекательных рынков для инвестирования в будущем 2016 году окажется международный валютный рынок форекс. Это один из немногих рынков, который при достаточно гуманном пороге входа дает возможность формирования долларовых доходов населению. Определенность и предсказуемость политики центробанков дает основания полагать, что доллар будет дорожать против других валют по мере постепенного повышения ставок в США, которое началось уже в конце 2015 года. Евро/доллар будет стремиться к 1,05, а далее к заветному паритету (1,00).

Евгений Локтюхов, руководитель направления анализа отраслей и рынков капитала Промсвязьбанка:

В начале 2016 года, исходя из нашего прогноза по схожим темпам восстановления инфляции в развитых странах, умеренному ужесточению политики Федрезерва и сближению роста экономик еврозоны и США, евро может начать постепенно восстанавливать инфляционный дифференциал.

Пара EUR/USD закроет 2016 год, по нашему мнению, у паритета, но год проведет, в терминах среднемесячных уровней, в 1,00–1,10 с попытками теста его верхней границы в первой половине 2016 года.

Алексей Михеев, аналитик ВТБ24:

Евро предпочтительнее доллара, поскольку доллар находится на 12-летних максимумах к евро, продемонстрировав сильнейший рост, на 25%, за 2015 год, что создает большие проблемы для американской промышленности. В 2016 году евро скорее будет расти, поскольку предыдущий рост доллара отыгрывал старт цикла повышения ставок ФРС, а исторические данные показывают, что в таких случаях доллар растет на ожиданиях, а падает по факту. От текущих 1,08 пара евро/доллар имеет шансы подняться к 1,2 в течение 2016 года.

Вадим Иосуб, старший аналитик Альпари:

2016 год пройдет, с одной стороны, под воздействием разнонаправленной монетарной политики ФРС США, а с другой – ЕЦБ и большинства других центробанков развитых стран мира. Ожидается ужесточение американской денежно-кредитной политики на фоне ослабления других. Это приведет к росту в среднесрочной перспективе доллара США к другим валютам. Отсюда вытекает основная инвестиционная идея грядущего года – покупка доллара за другие валюты, а также облигаций, номинированных в долларах.

Александр Давыдов, аналитик-консультант ИнстаФорекс:

После того как ФРС повысила ставку рефинансирования, доходности по облигациям и векселям американского правительства продолжают снижаться, что указывает на сомнения инвесторов по поводу перспектив экономического роста страны. Еще до того, как ставка была сокращена, по всем основным показателям США демонстрировали снижение. Промышленность вообще ушла в минус, рост розничных продаж замедляется, а объем кредитования частного сектора не увеличивается. Все это говорит о том, что американская экономика не готова к ужесточению кредитно-денежной политики. Постепенное ухудшение макроэкономической обстановки и ожидания дальнейшего повышения ставки будут способствовать оттоку капитала из США, отчего выиграют валюты развивающихся стран. На этом фоне паритет по паре евро/ доллар кажется уже призрачным, поэтому стоит ожидать укрепления единой европейской валюты, которое может быть таким же быстрым, как ее ослабление в 2015 году.

Алена Афанасьева, аналитик FOREX CLUB по валютным рынкам:

Несмотря на то, что агрессивность и сроки реализации курса ужесточения монетарной политики ФРС вызывают массу вопросов, в любом случае, в сравнении с европейскими центробанками американский регулятор уже шагнул в нужном направлении, и именно он подтвердил готовность США «тянуть на своем панцире» тот самый груз ответственности за рост мировой экономики. И именно это станет ключевым фактором при дальнейшей оценке привлекательности той иной валюты.

Стоит понимать, что как бы ни был перепродан евро, масштабы его коррекции против доллара будут ограничены разницей в курсах монетарной политики. ЕЦБ не просто занял «мягкую» позицию. Он еще и продолжает расширять набор инструментов стимулирования экономики, причем даже среднесрочные всплески роста европейской валюты сводят к нулю такие его попытки. Дело в том, что сильная валюта давит на экспортеров и ограничивает возможности восстановления еврозоны.

пʼятниця, 25 грудня 2015 р.

Что ждет рубль в 2016 году? | Investing.com Investing.com,технический,прогноз,форекса,анализ,форекс,рубль,году,ждет,2016,Что

Источник Что ждет рубль в 2016 году? | Investing.com

Уходящий год был непростым для российской валюты. Падение мировых цен на нефть до многолетних минимумов подняло курсы доллара и евро на российском рынке до максимальных значений, достигнутых год назад, на фоне отказа Банка России от регулирования валютного курса. В этой ситуации для инвесторов особенно важно правильное прогнозирование движений рынка. Investing.com попросил ведущих экономистов задуматься о том, что ждет курс рубля в новом году.

Глеб Задоя, руководитель департамента аналитики PROFIT Group:

Цены на «черное золото» потеряли по итогам года 40%. В 2014 году нефть просела на 50%. В предстоящем году, на наш взгляд, динамика цен будет, в худшем случае, близкой к нулю. Думаю, верхняя планка для роста будет ограничена $50-60 долларами. Вроде немного, но с учетом того, что сейчас цены находятся в конце декабря на отметке $36 за сорт Brent – это будет рост на 30-40%, что очень неплохо. Соответственно, и российская валюта вполне может получить поддержку в будущем году. Но тут, скорее всего, восстановления на те же 30-40% ждать не стоит. Доллар/рубль может вернуться к 55-60. Возврата курса доллара к 50 рублям сейчас не ждут даже самые заядлые оптимисты. При «чрезмерном» укреплении деревянного вспомнят внутренние проблемы экономики, необходимость пополнения золотовалютных резервов и прочие факторы, которые не дадут рублю восстановится. При этом, в начале 2016 года рубль будет находится под давлением и прежде чем избавляться от долларовых сбережений, нужно увидеть устойчивый рост нефтяных котировок. Стоит подчеркнуть, что рост рубля станет возможен лишь во стором-третьем квартале 2016 года. В начале 2016 года ожидать позитивной динамики рубля не стоит. 70 рублей за доллар, как мы считаем, это только начало. Цели для роста – 80-85-90 рублей за доллар.

Дмитрий Полевой, старший экономист по России и СНГ ING Bank:

В условиях нерешенных структурных ограничений и рисков сохранения низких цен на нефть, экономическая ситуация вряд ли кардинально улучшится в 2016 году: мы ожидаем продолжение рецессии, пусть и в заметно меньших масштабах, чем в 2015-м. Прогнозы по курсу рубля по-прежнему зависят от видения цен на нефть, и здесь наш базовый прогноз возможного повышения цен на нефть до $55-60 за баррель к концу 2016 года объясняет наш оптимизм относительно курса рубля: в базовом сценарии он может укрепиться до 59-60 за доллар.

И даже если цены на нефть останутся около $35-40 за баррель, вряд ли рубль сможет уйти заметно дальше 70-75 за доллар, учитывая продолжающуюся корректировку текущего счета и сохранение положительного сальдо и снижение оттока капитала из-за меньших выплат по долгам, накопленных запасов валюты банками и компаниями, отсутствия у населения «лишних» средств для масштабной конвертации в валюту, закрытие многих туристических направлений, а также улучшение восприятия иностранными инвесторами российского риска. Наконец, в реальном выражении рубль уже заметно упал в контексте исторических значений, и даже более высокая инфляция допускает корректировку номинального курса лишь до 72-73 рублей за доллар в 2016 году для сохранения текущего уровня конкурентоспособности. Поэтому структурно ситуация на валютном рынке, с нашей точки зрения, в 2016 году будет относительно стабильной. Опасения того, что рубль «будут девальвировать» для решения бюджетных проблем, с нашей точки зрения, преувеличены, поскольку помимо положительного влияния на нефтяные доходы и положение экспортеров, все остальные эффекты отрицательны (высокая инфляция, повышенные ставки кредитов, снижение экономики и, как следствие, ненефтяных доходов казны, удар по несырьевому бизнесу и снижение инвестиций). Поэтому бюджетные проблемы нужно будет решать через сокращение и оптимизацию расходов и приведение их в соответствие с новой реальностью.

Евгений Локтюхов, руководитель направления анализа отраслей и рынков капитала Промсвязьбанка:

После перехода ЦБ к плавающему курсу рубля и политике инфляционного таргетирования цена нефти в рублях останется ключевой составляющей доходов бюджета и ориентиром для рынка. При этом не исключено, что среднегодовая цена нефти в рублях, заложенная в бюджет 2016 года (3165 рублей) будет пересмотрена в сторону снижения: так, уже рассматривается вариант с ценой в 2925 рублей за баррель, для контроля за ситуацией правительство рассматривает варианты секвестирования расходов бюджета и увеличение доходов от приватизации. Мы ожидаем, что волатильность российской валюты снизится: финансовые рынки уже, по сути, адаптировались к новым реалиям, Банк России обладает достаточным арсеналом по управлению ликвидностью и рублем, а внешние выплаты не так велики. Наш прогноз на конец 2016 года по рублю – 71 рубль за доллар.

Ирина Рогова, аналитик ГК Forex Club:

Рубль может укрепиться: доллар может вернуться к уровню 61-62 рубля уже в первом полугодии 2016 года. Но такой исход будет возможен только при выполнении следующих условий. Первое: цены на нефть смогут восстановиться от текущих минимумов, зафиксировав среднегодовую цену на уровне 50 долларов за баррель. Второе: санкции Запада останутся неизменными, хотя их действие и будет продлено, но с вероятностью постепенной отмены. Третье: монетарная политика Центробанка РФ будет оставаться умеренно жесткой (настолько, чтобы не провоцировать ускорение инфляции, но при этом давать положительный импульс реальному сектору).

Экономика: назад в будущее | Investing.com технический,Экономика,будущее,прогноз,форекса,анализ,форекс,назад,Задоя,Глеб

Источник Экономика: назад в будущее | Investing.com

Католический мир в пятницу празднует Рождество, европейские и американские финансовые площадки отдыхают. Волатильность российского рынка сегодня, скорее всего, будет невысока.

Банк России вчера объявил о новой системе идентификации граждан при покупке валюты в обменниках. Если раньше в банках просили предъявить паспорт, то теперь при совершении операций на сумму более 15000 рублей придется еще и заполнять анкету. В ЦБ объяснили такую меру борьбой с легализацией доходов, полученных преступным путем. Однако, так или иначе, мера может способствовать снижению спроса на валюту со стороны физлиц. Анкетирование ввели на фоне крайне негативных ожиданий относительно курса российской валюты. По данным опросов общественного мнения, большая часть населения не ждет роста рубля в ближайшее время. Консенсус-прогнозы экономистов на следующий год также неутешительные. 2016 год имеет все шансы стать более трудным для экономики, чем уходящий 2015.

На фоне закрытых западных площадок торговля на ММВБ проходит спокойно. Курс доллара в пятницу вырос до 70 рублей 30 копеек, евро торгуется по 77 рублей 10 копеек, индекс ММВБ держится в районе 1745 пунктов, а цена североморской смеси Brent замерла вчера вблизи 38 долларов за баррель.

Грустные настроения, несмотря на предстоящее празднование Нового года, нарастают. Озабоченность замечена и на лицах 50 самых крупных бизнесменов, которых вчера пригласили в Кремль на встречу с Президентом. Один из участников встречи отметил, что говорил во время круглого стола «один человек». Лозунгов об импортозамещении и росте экономики в будущем году замечено не было. Всем понятно – следующий год будет трудным. Вот и население, которое хотя и не верит в российскую валюту, но американскую купить уже не может. И дело тут не в анкетировании, а в том, что покупать уже не на что… Согласно опросу Левада-Центра, опубликованному 17 декабря, 58% россиян вынуждены экономить на еде. Год назад таких было всего-то 37%. Ну ничего, еще лет 15-20 назад мандарины мы ели только на Новый год… А лет 25 назад еду вообще по талонам давали. В общем, всех с наступающим!

пʼятниця, 18 грудня 2015 р.

Доллар пригласил в гости инфляцию | Investing.com технический,Демиденко,пригласил,инфляцию,Дмитрий,BAZOOKA,прогноз,форекса,Доллар,анализ,форекс,гости

Источник Доллар пригласил в гости инфляцию | Investing.com

Источник: Bloomberg.

Источник: Wall Street Journal.

Популярный на протяжении всего 2015 вопрос «когда», еще до завершения года сменился на «сколько?». Прогнозы FOMC предполагают, что ФРС повысит ставку по федеральным фондам в 2016 четыре раза, в то время как эксперты Reuters настаивают на 2-3, а срочный рынок и вовсе полагает, что речь пойдет максимум о двух заседаниях, на которых Комитет захочет продолжить цикл монетарной рестрикции. Фьючерсы сигнализируют о том, что к концу следующего года ставка будет находиться на отметке 0,835-0,92%, специалисты ратуют за 1-1,25%, представители FOMC – за 1,375%. Вполне возможно, что от ответа на вопрос «кто прав» будет зависеть дальнейшая динамика долларовых пар.

Динамика прогнозов срочного рынка по ставке

Прогнозы по ставке

Источник: Bloomberg.

«Медведи» по гринбек уверены, что ФРС выдает желаемое за действительное, она не раз ошибалась в прогнозах, а существующие риски замедления экономики США заставят умерить оптимизм регулятора. Проще говоря, если на последующих встречах, мы увидим резку оценок по ставке со стороны Комитета, американскому доллару придется несладко. Его поклонники, напротив, считают, что рынки недооценивают скорость будущего изменения денежно-кредитной политики, так как долгое время им приходилось функционировать в условиях близких к нулю процентных ставок. В качестве заключительного аккорда своей позиции они приводят классическую фразу «не ходите против Федерального резерва!» Впрочем, ее можно интерпретировать по-разному. Например, «не покупайте доллары, потому как центробанк не хочет допустить ревальвации». Схема, конечно же, примитивная и легко уязвимая. Валютный курс не является объектом регулирования ФРС и воспринимается ей всего лишь как отражение силы экономики США. Двойной мандат Федерального резерва предполагает тщательный мониторинг индикаторов рынка труда и инфляции. И если с первым и так все понятно, то выход второй на авансцену вполне логичен.

Согласно прогнозам FOMC, индекс личных потребительских расходов вырастет на 0,4% в 2015, на 1,2% в 2016 и на 1,7% в 2017. По итогам октября речь шла о скромных 0,2%, однако, судя по динамике CPI (+0,5% в ноябре), индикатор способен выстрелить еще до конца года. Если его поддержат декабрьские non-farm payrolls, то вопрос о повышении ставки по федеральным фондам может всплыть уже на январском заседании Комитета. Кстати, похоже, моей точки зрения, которой я не раз делился с читателями FX BAZOOKA, придерживается и Goldman Sash, полагающий, что ФРС в 2016 четырежды ужесточит денежно-кредитную политику, руководствуясь принципом более быстрого роста инфляции, чем изначально предполагалось.

Динамика американского индекса личных потребительских расходов

Инфляция

Источник: Wall Street Journal.

Впрочем, судя по ускорению «медвежьего» тренда по нефти во второй половине 2015, уже в третьем квартале 2016 настроение Федерального резерва может испортиться. Вопрос лишь в том, на каком именно уровне к этому моменту будут находиться ставки? В данный базовый сценарий могут внести коррективы плохая погода в США, чреватая замедлением ВВП в январе-марте, а также форс-мажор, учесть который, увы, не представляется возможным.

Дмитрий Демиденко, аналитик FX BAZOOKA

пʼятниця, 11 грудня 2015 р.

Решение ЦБ РФ: инфляционные риски вышли на первый план | Investing.com Промсвязьбанк,инфляционные,Грицкевич,Дмитрий,Решение,первый,анализ,обзора,риски,вышли,обзор,рынка,план

Источник Решение ЦБ РФ: инфляционные риски вышли на первый план | Investing.com

Регулятор решил ожидаемо сохранить ставку

Как мы ранее предполагали, рост инфляционных ожиданий и инфляционных рисков в 2016 г. не позволили Банку России возобновить цикл снижения ключевой ставки в декабре (см. наш обзор: «Заседание Банка России: причин сохранить ставку все больше от 08.12.2015 г.»). В своем пресс-релизе ЦБ отмечает, что «замедление роста потребительских цен происходило несколько медленнее, чем прогнозировалось. Кроме того, инфляционные ожидания населения в ноябре выросли, хотя предполагалось их снижение».

Напомним, в начале декабря был опубликован ежемесячный опрос населения по заказу ЦБ, который указал на усиление негативных ожиданий россиян по инфляции, экономике и курсу рубля в ноябре. В частности, оценка ожидаемой инфляции через год в ноябре выросла до 15,8% с 15,3% в октябре. Кроме того, в ежемесячном мониторинге за ноябрь «О чем говорят тренды» экономисты ЦБ РФ отмечали, что «сохранение в течение продолжительного времени трендовой инфляции на высоком, превышающем ключевую ставку, уровне может привести к закреплению высоких инфляционных ожиданий» (трендовая инфляция три месяца подряд остается на уровне 11,9%). Фактически после данных комментариев стало очевидно, что снижение ставки в декабре будет сопряжено с большими рисками.

Фактор «турецкого продэмбарго» ЦБ оценивает в пределах 0,2-0,4 п.п., однако отмечает, что «введение с января 2016 года внешнеторговых ограничений в отношении Турции не окажет значительного влияния на динамику потребительских цен». При этом Центробанк по-прежнему сохраняет ожидания замедления инфляции до 4% в 2017 г., при снижении инфляции до 6% в конце 2016 г. (ранее регулятор оценивал инфляцию в октябре на уровне «менее 7%»).

Среди сдерживающих факторов роста цен Банк России по-прежнему отмечает невысокие темпы роста денежной массы (М2), низкие темпы роста доходов населения и розничного кредитования. Напомним, падение розничных продаж в реальном выражении в октябре составило 11,7% (г/г) на фоне снижения реальных доходов (-5,6% по итогам октября 2015 г.) и реальных зарплат (-10,9%) населения. При этом темпы роста М2 в октябре ускорились до 8,6%, что является максимумом с начала 2014 г., однако все еще существенно ниже среднего уровня 2011-2013 г. (порядка 18,9%).

Относительно долгосрочных прогнозов по экономике, ЦБ РФ ожидает замедление падения ВВП в 2016 г. до 0,5%-1,0% при переходе к росту в 2017 г. на уровне 0,0%-1,0%. В целом, данная оценка соответствует нашим прогнозам снижения ВВП в 2016 г. на 0,8% и его росте на 0,2% в 2017 г.

Вместе с тем, мы более консервативны в оценках инфляции по итогам 2016 г. – ждем замедления инфляции в следующем году до 8,9% при сохранении отрицательных реальных ставках ЦБ. В частности, помимо фактора «турецкого продэмбарго» мы закладываем в инфляцию эффект от системы «Платон», а также риски более низких среднегодовых цен на нефть (порядка 47 долл./барр. в 2016 г.) и, соответственно, курса рубля (порядка 72 руб./долл.). Отметим, что рынок нефти остается под давлением слабых фундаментальных факторов; более агрессивное повышение ставки ФРС на заседании 16 декабря, а также дальнейшее замедление экономики Китая могут усугубить ситуацию.

Как мы отмечали ранее, сохраняем наш прогноз по уровню ключевой ставки на конец 2016 г. – 8,0%, однако несколько смещаем во времени начало снижение ставки при более плавном смягчении ДКП внутри года. В частности, в отсутствии новых шоков ждем возобновление цикла снижения ставки в конце января на 50 б.п. при сохранении данного шага на последующих заседаниях (по итогам I квартала 2016 г. – 10,0%, II квартала – 9,0% , III квартала – 8,5%, IV квартала – 8,0%).

Рубль сдержанно отреагировал на решение ЦБ

Решение ЦБ о сохранении ключевой ставки практически не отразилось на локальном валютном рынке. Небольшое укрепления рубля относительно доллара в пределах 10–15 коп. было полностью нивелировано уже через 5 минут после оглашения решения. Рубль при этом продолжил демонстрировать дальнейшее ослабление позиций. Можно отметить, что в настоящий момент рубль относительно существующих тенденций на сырьевых площадках выглядит чересчур крепким. Рублевая стоимость нефти удерживается ниже необходимого для формирования доходной части бюджета уровня – 2566 руб. (необходимо 3075 руб.). Впрочем, среднее с начало этого года значение рублевой стоимости нефти находится на уровне 3150 руб. Кроме того, в роли дополнительного сдерживающего от ослабления рубля фактора можно назвать снижения спроса на доллары по причине сокращения компоненты импорта, оттока капитала, а также довольно существенного объема накопленной за 2015 г. валютной ликвидности у компаний и банков.

На наш взгляд, предстоящие в текущем году расчеты по внешнему долгу, а также расчеты по годовому валютному РЕПО вряд ли отразятся на позициях национальной валюты. В начале 2016 г. участники рынка примут новый ориентир балансирующей цены на нефть, что при текущих котировках нефти приведет к ослаблению рубля.

Отметим, что переоцененность рубля относительно нефти продолжает беспокоить Минфин (бюджет 2016 г. сверстан исходя из стоимости нефти Urals 3 165 руб./барр.) – по мнению главы ведомства Антона Силуанова, бюджет РФ в 2016 г. может недополучить порядка 2% ВВП доходов при сохранении текущих цен на нефть и курса рубля, т.е. порядка 1,6 трлн руб. Ранее Силуанов оценивал потери бюджета на уровне 960 млрд руб.

При этом для Центробанка в приоритете остается инфляционное таргетирование – снижение ставки в условиях возросшей турбулентности на сырьевых площадках может стать триггером для переоценки рубля, что, несмотря на «нормализацию» бюджетных доходов, неизбежно приведет к дальнейшему росту инфляционных ожиданий, это противоречит политике регулятора.

ОФЗ: нейтральная реакция рынка

Реакции рынка ОФЗ на решение Центробанка не последовало – бумаги продолжили торговаться с существенным отрицательным спрэдом к ключевой ставке: 90-140 б.п. для среднесрочных и длинных госбумаг.

Вместе с тем, рыночные ожидания ослабления монетарной политики регулятора продолжают снижаться – спрэд между FRA 3x6 и ставкой MosPrime 3M, достигнув минимумов на уровне «-100» б.п., с середины ноября поступательно снижается. Сегодня данный показатель сузился еще на 3 б.п. – до «-37» б.п., что является минимумом с середины октября.

В результате, ждем, что переоценка сроков начала ослабления ДКП ЦБ в 2016 г. должна отразиться и на рынке ОФЗ. Пока коррекцию рынка сдерживает снизившаяся ликвидность бумаг при ограниченном предложении длинных выпусков со стороны Минфина. Вместе с тем, на фоне сохранения ставки Банком России по-прежнему не исключаем рост кривой госбумаг на среднем участке до 10,35%-10,5% годовых и до 9,8%-10,0% по длинным ОФЗ, что можно будет использовать для наращивания позиции в госбумагах в рамках среднесрочных стратегий.

Полный текст обзора см. в прикрепленном файле pdf:

Дмитрий Грицкевич, Алексей Егоров

пʼятниця, 20 листопада 2015 р.

Полковник промолчит – евро вырастет | Investing.com технический,Полковник,промолчит,вырастет,Гойхман,прогноз,форекса,анализ,форекс,евро,Марк

Источник Полковник промолчит – евро вырастет | Investing.com

Вчера, вслед за ФРС, был опубликован протокол прошлого заседания Европейского центробанка. И подумалось вот что. На военном совете перед сражением обычно сначала выступают более младшие командиры. Чтобы их мнение не зависело от старших. В мировой иерархии ФРС – генерал, и тогда можно назвать ЕЦБ полковником. И так случилось, что на «совете» накануне финансовых баталий 2016 г. сначала, 3 декабря, выступит ЕЦБ, и лишь затем, 17.12 – ФРС. На их заседаниях разрешится главная интрига до конца года – расширит ли ЕЦБ денежное стимулирование и повысит ли Федрезерв ставку.

В обнародованных вчера протоколах ЕЦБ не говорилось, что будет однозначно усилено монетарное стимулирование, то есть смягчение денежной политики. Важно то, что если ФРС повысит ставку, евро будет падать и дальше из-за укрепления доллара. Но тогда будет достигнута одна из целей ЕЦБ – ослабление своей валюты для подстёгивания экономики, экспорта, инфляции. Причём самому ЕЦБ делать ничего не нужно – всё сделает генерал. Тогда евро/доллар уйдёт ниже минимумов года, к 1,04 и далее. И на наш взгляд, есть большой соблазн у европейцев подождать, посмотреть последствия этого. Окажется ли достаточным такое ослабление евро для повышения инфляции и занятости?

Ведь само по себе денежное количественное смягчение или снижение депозитных ставок – сложное и болезненное явление для разношёрстной экономической системы еврозоны, с разным уровнем развития стран, их разными политическими интересами. Если можно повременить с решением в надежде, что оно не понадобится, хорошо бы так и сделать. Опять вспоминается армейский принцип из своей практики: не спеши выполнять приказ – вдруг отменят…

Поэтому может быть, что 3 декабря полковник – ЕЦБ – промолчит. Полковник ничего не пишет. Не поменяет политику. Всё же подождёт, что скажет генерал.

Примечательно, что именно вчера, когда вышли последние протоколы евроцентробанка, на бирже фьючерсов выросла вероятность повышения ставки ФРС в декабре – с 67,8% до 71,7%. У американцев для этого свои мощные мотивы, и оглядываться на Европу они не станут. Генерал полковнику не подчиняется. А вот обратное влияние – очень сильно.

Что тогда? В котировки снижения евро уже частично заложено ожидание анонсированного Марио Драги смягчения политики ЕЦБ. Если вдруг этого не произойдёт 3 декабря, евро получит локальный сильный импульс роста от разочарованных инвесторов. Такой взлёт может составить 250-300 пунктов по паре евро/доллар. Дальше всё будет зависеть от ФРС через две недели. Поднятие её ставки быстро вернёт евро с небес на землю и даже под землю, под 1,04. Если же и ФРС «промолчит», то процесс ослабления евро затянется на более длительный срок, но никуда не исчезнет. Давая инвесторам возможность заходить в продажу евро с более выгодных позиций.

Сегодня выступает Марио Драги. И ещё глава Бундесбанка Вайдманн. Он – член правления ЕЦБ, считающий, что пока нет необходимости в смягчении монетарной политики Возможно, их речи дадут дополнительную информацию, что конкретизирует настроения инвесторов.

пʼятниця, 13 листопада 2015 р.

Межрыночный технический анализ | Investing.com Межрыночный,технический,Кабанов,BAZOOKA,прогноз,форекса,анализ,форекс,Глеб

Источник Межрыночный технический анализ | Investing.com

Здравствуйте. Судя по всему, отчет по безработице в США окончательно убедил рынки в намерении ФРС США поднять ставку на следующем заседании уже в декабре. И, хотя я предполагаю, что выбор данного времени для начала цикла повышения будет не совсем удачным в силу начала Рождественских каникул, спорить с рынком – дело безнадежное. В конце концов, вопрос не в том, когда именно ФРС поднимет ставку, а в том, как заработать на этом денег. Как обычно, с этим сложнее, но я все же попытаюсь взвесить «за» и «против» продолжения снижения курсов иностранных валют и дальнейшего роста курса доллара США.

Анализ денежного рынка

Несмотря на то, что рынок акций США спокойно отреагировал на возможность повышения ставки, крупные игроки, оперирующие на рынке казначейских векселей, определённо стали закладывать рост ставок в цену (рис.1), что выражается в росте доходности и снижении цены. Доходность 3-месячных векселей поднялась до значения 0.08%, а доходность 6-месячных векселей поднялась до уровня +0.31%, что является максимальным значением с декабря 2008 года, когда ФРС объявил о снижении ставки до текущих – минимальных значений. Нечто подобное наблюдалось в сентябре этого года, когда рынки также с высокой вероятностью ожидали повышения ставки. При этом, после того как ФРС отложила повышение, доходность векселей вернулась к «нормальным» значениям.

На рынке казначейских векселей еврозоны ситуация противоположная. Предположения о том, что ЕЦБ еще больше понизит ставку по краткосрочным депозитам в отрицательную зону и, возможно, пойдет на дальнейшее увеличение программы количественного смягчения, привели к тому, что доходность казначейских векселей еврозоны продолжила снижение в отрицательную зону. В результате этого, доходность 3-месячных векселей Франции (BTF) понизилась и составила -0.254% (рис.2), при этом на аукционе прошедшем 2 ноября она достигала рекордных -0.261%. В свою очередь доходность 6-месячных французских векселей понизилась до -0.256%.

Таким образом, спред доходности 3 месячных векселей США и Франции составил 0.262%, спред 6-месячных векселей составил 0.566%, что существенно для текущих рыночных условий[1]. Аналогичная ситуация складывается и с доходностью коммерческих ставок, где аналогично складывается потенциал в пользу доллара США. Спред между 3-месячными ставками EURIBOR и Libor, по состоянию на 10 ноября составил 0.433%, в свою очередь спред между 6-месячными EURIBOR и Libor был равен 0.596%. Исходя из вышеизложенных соотношений премий за инвестиции в долларах США, с точки зрения анализа денежного рынка, доллар обладает неоспоримым преимуществом перед евро.

Анализ товарного рынка

Товарный рынок остается в подавленном состоянии, находясь у 15-летних минимумов. Только за этот год товарные индексы снизились на 20%, что больше, чем падение, произошедшее в 2014 году. Всего же с 2011 года товарные цены по всему спектру активов подешевели более чем в два раза, что, естественно, ударило не только по экономике развивающихся стран, но и по курсу иностранных валют. Справедливости ради надо отметить, что денежные потоки и политика центральных банков в настоящий момент имеют большее влияние на курсы, чем взаимодействие товарных цен. Данное влияние можно описать так – центральные банки оказывают воздействие на курсы в долгосрочной перспективе, в свою очередь товарные цены и динамика рынка акций оказывает воздействие на валютный рынок в краткосрочном периоде.

Анализируя диаграммы динамики товарных цен можно видеть, что в настоящий момент товарные цены находятся выше своих минимумов достигнутых в августе текущего года, когда под воздействием падения китайского рынка акций они находились на своих минимальных значениях (рис.3). Однако диаграммы предполагают, как возможность образования разворотного паттерна «всплеск и полка», так и образование фигуры «клин», наклон которого указывает на пробой данной формации вниз.

Оба варианта, что называется, «имеют место быть» и идентифицировать их, скорее всего не представится возможным по крайней мере пока тенденция не получит своего продолжения. Интересно другое: в августе, несмотря на снижение товарных цен, курс доллара США не рос в соответствии с межрыночным взаимодействием, а наоборот, снижался. Такая реакция была вызвана падением рынка акций в США, что вызвало распродажу доллара, бурный рост европейской валюты, а также коррекцию других валют.

В результате возникло критическое межрыночное расхождение, при котором и товары, и доллар США стоили «дешево», что в конечном итоге наряду с положительным потенциалом процентных ставок, и привело к текущему росту курса USD. Однако теперь, когда такое расхождение отсутствует, цены в своем межрыночном состоянии выровнялись и находятся в ожидании драйверов. Поэтому было бы не совсем правильным ожидать бурного снижения товарных цен вследствие текущего укрепления курса доллара США и ослабления курса евро, т.к. товарные цены и без того находятся у своих минимумов. Естественно, что продолжение роста доллара в конечном итоге должно привести к дальнейшему снижению товарных цен.

Говоря о динамике рынка нефти, нельзя обойти вниманием тот факт, что рынок предпринимает упорные попытки продавить уровень 46.50. Пока безуспешно, но исключать того, что это может произойти нельзя. Если в августе-сентябре цена нефти поддерживалась дешевеющим долларом, то сейчас рынок воспринимает евро как бросовый актив, а предполагаемое увеличение курса доллара - как свершившийся факт. В этом смысле перспективы нефти выглядят не радужно.

Подводя итоги, можно предположить, что, в настоящий момент, ситуация с большим перевесом свидетельствует об укреплении курса доллара США и снижении евро, чем о возможном восстановлении товарных цен, и коррекции стоимости евро. В совокупности с фактором роста потенциала процентных ставок, это в полной мере дает основания предполагать дальнейшее продолжение роста доллара против корзины иностранных валют. В цифрах данное соотношение факторов может выглядеть как 80 к 20.

Технический анализ курса доллара США

С технической точки зрения, динамика курса доллара США выглядит достаточно просто. Индекс доллара начал свой рост и находится в повышающемся канале. Перекупленность технических индикаторов, а также образованная дивергенция выступают слабым сигналом и в настоящий момент не позволяют рассчитывать на снижение доллара США глубже, чем уровень 98, т.е. на 1-1.5% от текущих значений. В свою очередь образованный с начала недели диапазон является фигурой продолжения текущей тенденции и предполагает продолжение роста после некоторого периода консолидации. Таким образом, покупки доллара США будут наиболее правильной стратегией работы по тренду, а его продажи можно рассматривать только на внутридневных таймах. В рамках данной стратегии возможные снижения USDX необходимо использовать для открытия длинных позиций в долларе, по всему спектру валютных пар, за возможным исключением высокодоходных валют, которые в текущей ситуации роста рынка акций, могут идти против рыночной конъюнктуры. Из этого следует рассмотреть возможность продажи евро не только против доллара США, но и таких валют как австралийский и новозеландский доллары, если конечно для этого есть сигналы торговой системы.

Примечания

Несмотря на снижение курса евро и рост курса доллара, которое мы видим на графиках постфактум, основные участки данных трендов образованы во время выхода ключевых новостей, когда большинство трейдеров обычно находится вне рынка. Данное обстоятельство значительно снижет ценность текущего движения, ибо никто с точностью не может предсказать, как выход новости повлияет на направление цены. Вот и сейчас после того как новость о хороших показателях рынка труда была опубликована, курс евро перешел в диапазон, в ожидании следующих новостей – данных по ВВП еврозоны и выхода протокола заседания ФРС США, который будет опубликован в следующую среду, 18 ноября. Нельзя исключать, что, прочтя протоколы, рынки воспримут их совсем не так как решение, опубликованное сразу после заседания Комитета по открытым рынкам, что приведет к резкой смене или коррекции курса EUR/USD к текущему понижающемуся тренду. В этом смысле мы вряд ли получим более или менее прогнозируемые рыночные движения, пока ФРС и ЕЦБ не определятся со своей политикой.

Также вызывает некоторое подозрение однозначность царящих мнений относительно будущей судьбы доллара и евро, т.к. рынок никогда не дает однозначных решений. В этом смысле нельзя исключать, что дальнейшее снижение курса европейской валюты будет происходить после её коррекционного роста, причем роста гораздо более глубокого, чем на это можно рассчитывать сейчас. В частности евро является достаточно перепроданной валютой, и ее снижение ниже уровня 1.06 сопряжено с рядом сложностей, в том числе фундаментального характера. Например, в настоящий момент существует консенсус мнений относительно того, что на ближайшем заседании ЕЦБ понизит ставку по депозитам, и хотя данная мера выглядит медвежьей, но объем депозитов в ЕЦБ по состоянию на 6 ноября составляет около 187 млрд. евро. Это относительно немного, так, что этот фактор выглядит полумерой, которая уже вполне может быть уже учтена в цене.

Глеб Кабанов – аналитик FX Bazooka

[1] Использование векселей Франции вместо векселей Германии обусловлено тем, что Казначейство Германии не проводит еженедельных аукционов, а проводит только ежемесячные, что не дает оперативного анализа изменения ситуации.

середа, 11 листопада 2015 р.

Доллар отправил противников в нокаут | Investing.com противников,технический,Демиденко,отправил,Дмитрий,BAZOOKA,прогноз,форекса,Доллар,нокаут,анализ,форекс

Источник Доллар отправил противников в нокаут | Investing.com

Источник: Bloomberg.

Источник: Bloomberg.

Источник: Credit Sights.

Эффективность девальвации национальных валют для стимулирования экспорта, по мнению Всемирного банка, с 2004 по 20012 снизилась вдвое по сравнению с предыдущим восьмилетним периодом. При этом улучшение состояния торгового баланса идет за счет сокращения импорта, что тормозит глобальный экономический рост. Не смотря на это многие страны, последней из которых стала Норвегия, неожиданно срезавшая процентную ставку, продолжают играть в валютные войны, подталкивая вверх курс доллара США и ставя, таким образом, палки в колеса ФРС.

Джанет Йеллен опустила «быков» по EUR/USD с небес на землю, методично перебивая козыри сторонников удержания ставки по федеральным фондам, по меньшей мере, до 2016. Кивавшие на вялую инфляцию и международные события «голуби» были сокрушены словами о временном характере замедления CPI, обусловленном падением цен на энергоносители и импорт, а также заявлением, что ФРС следит за тем, что происходит в мире, но при принятии решений будет опираться на внутреннюю статистику. Глава Федерального резерва отметила, что затягивание старта нормализации денежно-кредитной политики может спровоцировать неконтролируемую инфляцию, резкое повышение ставки и, в конечном итоге, рецессию. После подобного спича рынок увеличил шансы декабрьской монетарной рестрикции с 35% до 49%.

Динамика вероятности повышения ставки по федеральным фондам в декабре

Шансы декабря

Источник: Bloomberg.

В то же время Йеллен оставила себе дорогу для отступления, заявив, что разочаровывающая статистика способна отсрочить дату X. К тому же ее замечания о том, что рынок труда еще не достиг состояния полной занятости, и безработица может упасть ниже отметки 5%, могли воодушевить противников ревальвации гринбек. Теоретически лишь полная занятость способна спровоцировать неконтролируемую инфляцию, так что у ФРС, похоже, все еще есть время.

Любопытно, что не смотря на «ястребиную» позицию главы Федерального резерва и аналогичную риторику других полпредов FOMC некоторые инвесторы еще не до конца уверены в повышении ставки по федеральным фондам в 2015. Часть из них кивают в сторону Поднебесной, которая, по информации Bloomberg, столкнулась с ускорением оттока капитала в августе со $124,6 до $141,7 млрд, что стало худшим результатом за всю историю ведения учета и является важным драйвером продолжения пике Shanghai Composite и девальвации юаня. Пока Пекину удается сохранять зыбкое равновесие, однако что будет завтра?

Динамика китайских потоков «горячих денег»

Отток капитала из Китая

Источник: Bloomberg.

Зависимость многих развивающихся стран от внешнего финансирования оборачивается бегством денег из их экономик на фоне ожиданий увеличения стоимости заимствований в Штатах. Согласно исследованиям Credit Sights, наиболее уязвимыми в этом отношении являются Бразилия, Турция и Чили. При этом реал и лира выступают в качестве худших исполнителей среди трех десятков основных валют, отслеживаемых Bloomberg.

Размер иностранных займов в процентах от экспорта

Иностранные займы EM

Источник: Credit Sights.

Эффективность девальвации национальных валют для стимулирования экспорта, по мнению Всемирного банка, с 2004 по 20012 снизилась вдвое по сравнению с предыдущим восьмилетним периодом. При этом улучшение состояния торгового баланса идет за счет сокращения импорта, что тормозит глобальный экономический рост. Не смотря на это многие страны, последней из которых стала Норвегия, неожиданно срезавшая процентную ставку, продолжают играть в валютные войны, подталкивая вверх курс доллара США и ставя, таким образом, палки в колеса ФРС.

Дмитрий Демиденко, аналитик компании FBS

Как заработать в долларе на следующей неделе | Investing.com технический,заработать,следующей,долларе,прогноз,форекса,неделе,анализ,форекс,Кэти,Лиен,Как

Источник Как заработать в долларе на следующей неделе | Investing.com

Данная аналитическая статья была написана после закрытия американского рынка.

На этой неделе глава Федерального резерва Джанет Йеллен вдохнула новую жизнь в доллар, обнаружив в своей речи склонность повысить ставку в этом году. Мы были несколько удивлены «голубиной» реакцией игроков в долларе после сентябрьского заседания ФРС и советовали нашим читателям покупать доллар на снижении. Теперь же американец растет, и многие инвесторы задаются вопросом, будет ли еще возможность купить доллар ниже. На рынке Форекс можно наблюдать очень быстрое зарождение сильных трендов, но даже такая пара как GBP/USD, которая может падать на 600 пунктов без остановки, в конечном счете демонстрирует отскок. И все же практически невозможно сформировать нужные позиции до того, как начнется ралли или, наоборот, падение. Вход будет все равно выше, на уже восходящем тренде, или, наоборот, ниже на нисходящем движении.

На следующей неделе, где-то между китайским индексом, заявлениями от ФРС и публикацией данных по занятости в США, должен быть удачный момент для покупки доллара ниже уровня, на котором он остановился в пятницу. Как ранее было заявлено главой ФРС Йеллен, ставка по федеральным фондам, скорее всего, будет повышена в этом году, но «если экономические условия неожиданно изменятся, то наши планы по монетарной политике также изменятся». Одним из главных факторов для ФРС является рынок труда. В этом контексте важно, что, тогда как многие экономисты ожидают роста рабочих мест, более сильный, чем ожидалось, рост почасовой оплаты труда в августе, скорее всего, приведет к более низким показателям в сентябре. Слишком много неизвестности вокруг данных по изменению числа занятых в несельскохозяйственном секторе США, выходящих на следующей неделе, поэтому мы и ожидаем фиксации прибыли игроками до этого момента. Если рост рабочих мест покажет сильные результаты, а динамика почасовой заработной платы останется на удовлетворительном уровне, инвесторы сразу начнут закладываться на повышение ставки в октябре. Однако если какая-либо из этих двух частей отчета по занятости окажется ниже ожиданий, то последующее за ним падение будет хорошей возможностью для покупки доллара.

Возможно, еще до публикации данных по рынку труда будет хороший момент для покупки USD/JPY на уровне около 120.50 и продажи EUR/USD ближе к отметке 1.12, в связи с тем, что от этих уровней мы, как уже говорили ранее, предполагаем небольшой отскок, который может произойти на статистике из Китая или заявлениях Федерального резерва. Шесть представителей ФРС должны будут сделать заявления на следующей неделе, пять из них голосуют на заседаниях. Среди них Йеллен, Эванс, Уильямс, Брэйнард и Буллард. Все они, за исключением Булларда, который не принимает участия в голосовании на заседаниях, являются сторонниками более мягкой монетарной политики, хотя, как это уже можно было наблюдать на примере речи Йеллен на прошлой неделе, даже приверженцы таких взглядов могут призвать к поднятию ставки в этом году.

Пара USD/JPY также упала сегодня на фоне слабых данных из Японии. Базовый индекс потребительских цен упал впервые с момента начала программы стимулирования Банком Японии. Япония пытается бороться с дефляцией, в условиях начавшегося ослабления эффекта абэномики и падения цен на товарных рынках. Таким образом, правительство пересмотрело в сторону понижения свои оценки экономической ситуации, заявив, что «наблюдается замедление в некоторых секторах». В этой связи интересен квартальный индекс Tankan, который должен выйти на следующей неделе.

Евро увеличил свои потери на торгах в пятницу, но все же закрылся выше своего месячного минимального значения в 1.1087. С одной стороны, комментарии Марио Драги, которые показали более жесткую позицию по монетарной политике ЕЦБ, чем ожидалось, а также более сильные данные немецкого IFO, вышедшие на этой неделе, поддержали европейскую единую валюту, с другой стороны, предполагаемое повышение ставок ведет к снижению американских рынков, а значит, падению цен на активы в Европе. Эти более жесткие условия могут заставить вновь склониться к более мягкой политике со стороны ЕЦБ. Наиболее важными данными, выходящими в еврозоне на следующей неделе, будут цифры по безработице в Германии. Деловые настроения в ЕС также представляют интерес, но не окажут такого влияния на рынки. Данные по крупнейшей экономике Европы, вышедшие ранее, оказались смешанными, но, если принимать во внимание индекс деловых настроений, рост количества рабочих мест в Германии в этом месяце должен оказаться сильнее.

Британский фунт снижается против американского доллара вот уже шестую торговую сессию подряд. Не было ни одного дня с момента последнего заседания ФРС, чтобы пара GBP/USD закрылась в зеленой зоне. Сегодня не выходило какой-либо статистики по британской экономике, и движение пары было обусловлено спросом на доллар и настроениями на рынке в целом. На следующей неделе ожидается публикация пересмотренных данных по ВВП за прошедший квартал и индексу деловой активности. Принимая во внимание, как сильно перепродана сейчас пара GBP/USD, будет достаточно даже незначительного позитива, чтобы развернуть британскую валюту.

Также в следующую среду будет опубликован китайский официальный индекс деловой активности. Снижение в сырьевых валютах на этой неделе было вызвано неожиданно негативными данными независимого китайского индекса деловой активности Caixin. Это исследование считается наиболее достоверным индикатором производственной активности Китая. Наблюдая продолжающуюся слабость на китайском рынке акций, мы не ожидаем, что китайское правительство будет публиковать слишком негативные цифры, которые могли бы возобновить снижение на рынках. Тем не менее, хороших данных ждать не стоит, что повлияет на динамику австралийского и новозеландского доллара.

Как AUD, так и NZD в пятницу показывали небольшое восстановление. Это была сложная торговая неделя для обеих валют, и особенно для австралийца. NZD вел себя лучше, благодаря более позитивным данным по экспорту, чем ожидалось, а также на повышении выплат фермерам крупнейшим экспортером молочных продуктов Fonterra. Помимо китайского PMI, драйвером для обеих стран может стать отчет по розничным продажам в Австралии. Также динамика австралийской и новозеландской валюты будет во многом зависеть от спроса на американский доллар.

По итогам этой недели можно констатировать серьезный рост в паре USD/CAD, которая достигла 11-летнего максимума, хотя и торговалась нейтрально на фоне восстановления цен на нефть в пятницу. Как будет торговаться пара USD/CAD на следующей неделе, будет зависеть от цен на нефть и рыночного спроса на доллар. На неделе выйдут данные по ВВП Канады за июль, но мы думаем, что это окажет лишь краткосрочное влияние на валюту. Ужесточение монетарной политики ФРС не обязательно позитивно скажется на динамике валютной пары. Когда в декабре 2013 началось сокращение программы количественного смягчения в США, и пара USD/JPY показала сильный рост, USD/CAD торговалась в узком диапазоне, зато когда USD/JPY начала после этого резко снижаться в начале 2014, в паре американского и канадского доллара началось ралли. Это разнонаправленное движение цен может быть объяснено существованием мнения, что все, что хорошо для США, хорошо и для Канады.

Кэти Лиен, исполнительный директор подразделения валютной стратегии BK Asset Management

Ключевые события недели: волатильность может существенно вырасти | Investing.com волатильность,существенно,Копейкин,Ключевые,Экспресс,события,недели,вырасти,анализ,обзора,может,Иван,обзор,рынка,БКС

Источник Ключевые события недели: волатильность может существенно вырасти | Investing.com

Текущая неделя в целом обещает быть довольно интересной, т.к. ожидается целый ряд важных событий. В частности уже сегодня был опубликован большой блок макроэкономической статистики из США, а во второй половине дня ожидается выступление Владимира Путина на Генассамблее ООН и последующая встреча с Обамой.

Впрочем, основным вопросом, как выступления, так и встречи будет Сирия. Поэтому большого влияния на финансовые рынки данный момент, вероятно, не окажет.

Также крайне важными на текущей неделе вновь станут данные из Китая, которые в последнее время преимущественно расстраивали инвесторов по всему миру. В четверг ожидается публикация индексов деловой активности в производственном и непроизводственном секторах Поднебесной за сентябрь и ожидания аналитиков здесь снова не очень позитивные.

При этом большое внимание следует уделить пятничным данным с американского рынка труда, ведь от этих данных будут снова зависеть ожидания по дальнейшей политике ФРС. В 15.30 по мск будут опубликованы уровень безработицы и число рабочих мест вне сельскохозяйственного сектора за сентябрь.

Из значимых выступлений стоит также выделить очередное выступление Джанет Йеллен, которое состоится в среду. В последнее время риторика главы ФРС не сильно радует финансовые рынки, но есть определенная вероятность, что в этот раз эффект все-таки будет положительным.

Таким образом, неделя, скорее всего, будет довольно волатильной. И есть определенная вероятность, что если китайские данные выйдут хоть немного лучше ожиданий, а глава ФРС обнадежит своим выступлением, то быки все-таки вернуться на рынок.

Иван Копейкин, эксперт БКС Экспресc

Банк России может быть вынужден повысить ставку | Investing.com технический,Александр,вынужден,повысить,Давыдов,прогноз,форекса,России,ставку,анализ,форекс,может,Банк,быть

Источник Банк России может быть вынужден повысить ставку | Investing.com

За минувшую неделю официальный курс доллара вырос на 0,0282 рубля.

Столь символичное изменение котировок на валютном рынке связано с отсутствием каких-либо значимых факторов, способных изменить предпочтения инвесторов и спекулянтов. Тем более что определенную поддержку рублю оказали налоговый период и рост международных резервом Банка России с 365,1 млрд долларов до 369 млрд долларов. Рост резервов повышает надежность России как заемщика, несмотря на то, что кредитный рейтинг находится на низком уровне. Стоит обратить внимание на такие факторы, как двукратное превосходство резервов над уровнем долговой нагрузки, а также на то, что не все рейтинговые агенства понизили кредитный рейтинг России.

На этой неделе ожидаются данные по инфляции, которые могут сильно изменить расстановку сил. Предположительно в месячном выражении цены вырастут на 0,6%, в связи с чем годовая инфляции может ускориться до 16%. На такое развитие событий указывает рост цен производителей. Подобное развитие событий, учитывая те ориентиры, которыми руководствуется Центральный Банк при определении кредитно-денежной политики, может подвигнуть Банк России на повышение ключевой ставки в конце октября. Это приведет к локальному укреплению рубля под воздействием притока дополнительного спекулятивного капитала. Однако это приведет к ухудшению положения в реальном секторе экономики, что отразится на розничных продажах и промышленном производстве. Но именно их снижение будет и дальше толкать инфляцию вверх. Все это приведет к тому, что рентабельность реального сектора, которая и так ниже ключевой ставки, станет еще ниже, а это будет провоцировать только рост оттока капитала. Таким образом, повторяется сценарий начала года, когда рубль укреплялся, несмотря на фундаментальные показатели, а затем мы наблюдали стремительное ослабление рубля.

До конца недели пара доллар/рубль будет торговаться на достигнутых уровнях, и только в конце недели можно ожидать ослабления рубля до отметки в 67 рублей за доллар.

Александр Давыдов, аналитик ГК ИнстаФорекс

Инфляция в США: миф или реальность? | Investing.com реальность,технический,Инфляция,Юхтенко,BAZOOKA,прогноз,форекса,анализ,форекс,Кира,США,миф,или

Источник Инфляция в США: миф или реальность? | Investing.com

Выступая в Массачусетском университете на прошлой неделе, глава Федрезерва Джанет Йеллен выразила мнение, что ставка должна быть повышена в 2015 году из-за угрозы резкого роста инфляции. Александр Дюма-старший любил повторять, что надежда – лучший доктор, но применима ли такая логика к экономике?

Уверенные заявления госпожи Йеллен вселили надежду в самых заядлых скептиков, но статистика в понедельник напомнила старую сказку: "А король-то голый!". Индекс PCE, основной ориентир Центробанка, в августе прибавил всего лишь 0.3% в годовом исчислении. Базовый PCE, очищенный от цен на энергоносители и продукты питания, вырос на 1.3% по сравнению с годом ранее. Это чуть лучше прогноза, но до двухпроцентного таргета все также далеко.

Да и ставка инфляционной безубыточности (инфляционный прогноз, получаемый путем вычитания доходности по бондам с фиксированной доходностью из доходности по бондам, защищенным от инфляции – TIPS)не отражает опасений ФРС. Этот популярный в среде экономистов инструмент показывает, что через 5 лет ожидается инфляция на уровне 1.1%, а через 10 лет – всего лишь 1.5%.

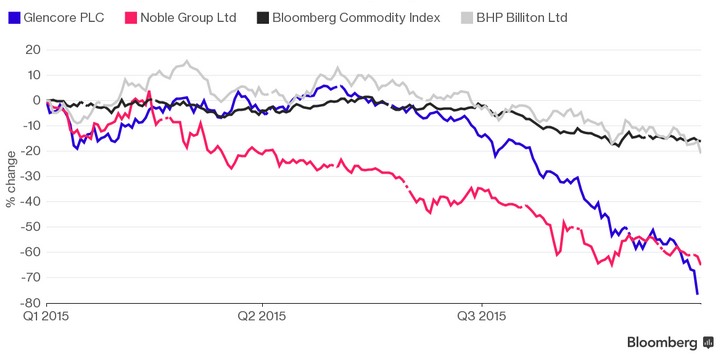

Пока госпожа Йеллен пытается "заговорить" инфляцию, спад на сырьевых площадках и не думает прекращаться. Сырьевой индекс Bloomberg с конца июня провалился на 15% и готовится закрыть квартал с наибольшими потерями с конца 2008 года.

По рынку все еще гуляет эхо китайского "черного понедельника" 24 августа. Последней громкой темой в этом контексте является динамика цен на акции швейцарского нефтетрейдера Glencore (LONDON:GLEN). В понедельник акции компании обвалились на 30% до исторического минимума в 70,66 пенса. Причина – опасение, что компания не сумеет выполнять свои обязательства в затяжной период низких цен на сырье. Кстати, Glencore уже называют новым Lehman. Доверие к бумагам сырьевых компаний падает cкаждым днем: взгляните на график, подготовленный агентством Bloomberg.

Складывается впечатление, что ФРС дотянула с повышением ставки до того момента, когда придется сделать это несмотря на все объективные аргументы против. Посмотрим, к чему это приведет.

Выступая в Массачусетском университете на прошлой неделе, глава Федрезерва Джанет Йеллен выразила мнение, что ставка должна быть повышена в 2015 году из-за угрозы резкого роста инфляции. Александр Дюма-старший любил повторять, что надежда – лучший доктор, но применима ли такая логика к экономике?

Уверенные заявления госпожи Йеллен вселили надежду в самых заядлых скептиков, но статистика в понедельник напомнила старую сказку: "А король-то голый!". Индекс PCE, основной ориентир Центробанка, в августе прибавил всего лишь 0.3% в годовом исчислении. Базовый PCE, очищенный от цен на энергоносители и продукты питания, вырос на 1.3% по сравнению с годом ранее. Это чуть лучше прогноза, но до двухпроцентного таргета все также далеко.

Да и ставка инфляционной безубыточности (инфляционный прогноз, получаемый путем вычитания доходности по бондам с фиксированной доходностью из доходности по бондам, защищенным от инфляции – TIPS)не отражает опасений ФРС. Этот популярный в среде экономистов инструмент показывает, что через 5 лет ожидается инфляция на уровне 1.1%, а через 10 лет – всего лишь 1.5%.

Пока госпожа Йеллен пытается "заговорить" инфляцию, спад на сырьевых площадках и не думает прекращаться. Сырьевой индекс Bloomberg с конца июня провалился на 15% и готовится закрыть квартал с наибольшими потерями с конца 2008 года.

По рынку все еще гуляет эхо китайского "черного понедельника" 24 августа. Последней громкой темой в этом контексте является динамика цен на акции швейцарского нефтетрейдера Glencore (LONDON:GLEN). В понедельник акции компании обвалились на 30% до исторического минимума в 70,66 пенса. Причина – опасение, что компания не сумеет выполнять свои обязательства в затяжной период низких цен на сырье. Кстати, Glencore уже называют новым Lehman. Доверие к бумагам сырьевых компаний падает cкаждым днем: взгляните на график, подготовленный агентством Bloomberg.

Складывается впечатление, что ФРС дотянула с повышением ставки до того момента, когда придется сделать это несмотря на все объективные аргументы против. Посмотрим, к чему это приведет.

Как защититься от девальвации валют? | Investing.com девальвации,защититься,валют,Рогова,анализ,обзора,Ирина,обзор,рынка,Как

Источник Как защититься от девальвации валют? | Investing.com

В начале августа Китай открыл ящик Пандоры, за несколько дней девальвировав свою валюту к доллару США на 3%. Это дало толчок к очередному витку валютных войн, которые с периодическими затуханиями продолжаются с начала кризиса 2008 года. Это в очередной раз выдвинуло на первый план вопрос сохранности сбережений.

Средний уровень падения валют стран бывшего Советского Союза с 10 августа составил 8,8%. Лидером обвала стал Казахстан (44,3%), который в ответ на действия Китая и снижение мировых цен на нефть решил девальвировать тенге с запасом. Рейтинг падения выглядит следующим образом: Беларусь (11,7%), Грузия (6,2%), Россия (4,5%) и Украина (2,6%). И, скорее всего, обесценение национальных валют продолжится, как минимум, до конца 2015 года. Недавнее решение ФРС США оставить процентные ставки прежними говорит о том, что американские власти приняли китайский вызов и сделали ответный шаг, ввязавшись в валютную войну. Это, вкупе с августовской девальвацией юаня и приведет к падению курса азиатских валют и валют близких экономических партнеров. Фактически, девальвация выступит защитной мерой от решений, принятых Китаем и США.

На таком фоне высока вероятность дальнейшего снижения реальных доходов населения, которые и в текущий момент демонстрируют, в основном, негативную динамику. По итогам августа, в России показатель снизился на 9,2% по сравнению с тем же периодом 2015 года. В Беларуси падение составило 2,3%, Украине - на 23,2%. В Казахстане реальная заработная плата осталась неизменной, что тоже стоит воспринимать как ухудшение ситуации, так как в начале года фиксировался рост показателя на 2,7%.

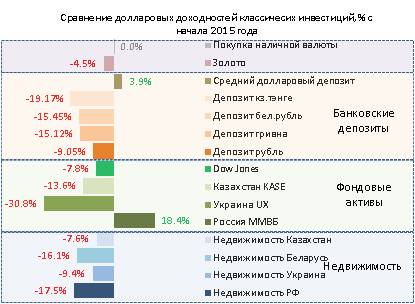

Прежде чем совершать какие-то инвестиции, стоит оценить их потенциальную прибыльность. Проведенный анализ традиционных вложений (покупка наличной валюты, банковские депозиты, приобретение золотых слитков и монет, вложение в фондовые активы и недвижимость) показывает, что за первые 8 месяцев текущего года их долларовая доходность в большинстве своем оказалась отрицательной. Исключением стали лишь долларовый депозит и российский индекс ММВБ. Но на фондовом рынке РФ не стоит ждать в 4-м квартале длительной позитивной динамики. Для этого необходим приток ликвидности, но в условиях сохраняющихся санкций, внешний капитал остается недоступен. Внутренних свободных ресурсов тоже недостаточно.

Не будет способствовать существенному росту фондовых активов этих стран и жесткая монетарная политика центробанков России, Беларуси, Украины, направленная на сдерживание инфляции, а не стимулирование роста экономики. Высокие ключевые ставки ограничивают активность реального сектора.

Стоит также отметить, что высокие ставки снижают темпы банковского кредитования, а это ограничивает возможности повышения ставок по депозитам. Следовательно, в 4 квартале 2015 года не следует ждать роста доходности банковских депозитов. Временного увеличения ставок по вкладам можно ждать лишь в декабре на фоне сезонных акций.

В подобных условиях, по сути, единственным вариантом, который позволит не только сохранить, но и приумножить сбережения, остаются валютные инвестиции. Но не в виде депозитов в долларах или евро, а в виде инвестиций на финансовых рынках.

Девальвация национальных валют вкупе с мягкой монетарной политикой, которую в настоящее время проводит большое число Центробанков мира, может способствовать усилению ценового давления. А это потребует хеджирования инфляционных рисков. И тут на помощь придет золото. К тому же, этот металл традиционно пользуется высоким спросом в периоды нестабильности.

Среди валют в качестве защитного актива традиционно выступает японская иена. Свою роль в силе иены играет и тот факт, что Банк Японии не торопится идти на дополнительное стимулирование экономики.

Несмотря на то, что обвал на азиатских рынках спровоцировал падение большинства фондовых активов, есть целый ряд, так называемых, защитных инструментов. Например, снижение американских фондовых индексов обусловлено именно внешними рисками, а не внутренними. Экономика США продолжает стоять на траектории роста, что позволит бенчмаркам США возобновить рост. Об этом свидетельствуют данные по рынку труда и индексам деловой активности.

В условиях нестабильности можно рассматривать для инвестиций акции фармакологических компаний. Например, Pfizer Inc. или Merck (NYSE:MRK) & Co. Inc. Также интересны могут быть компании потребительского сектора. В периоды всеобщего спада стабильность довольно часто показывают McDonald's и Procter & Gamble.

Примеров «защитных» инвестиций можно привести гораздо больше. Главное, в данной ситуации надо понять: финансовых рынков бояться не стоит. Надо лишь разобраться в текущих тенденциях и выбрать те инструменты, которые в каждый конкретный момент времени позволят получить прибыль.

Торговля долларом после выхода «нонфармов» | Investing.com нонфармов,технический,Торговля,долларом,прогноз,форекса,выхода,анализ,форекс,после,Кэти,Лиен

Источник Торговля долларом после выхода «нонфармов» | Investing.com

Данная аналитическая статья была написана после закрытия американского рынка.

Сейчас, когда остается менее суток до публикации данных по изменению числа занятых в несельскохозяйственном секторе США, можно наблюдать незначительные движения в долларе. Американец торговался со снижением против большинства основных валют, что неудивительно на фоне опасений инвесторов, что статистика с рынка труда не покажет результатов, необходимых для повышения ставки ФРС. В течение последнего месяца представители Федерального резерва дали понять, что первое повышение ставок может произойти в октябре, и принятие подобного решения зависит от дальнейшего укрепления рынка труда. Таким образом, если количество новых рабочих мест вырастет на 200 тысяч или более, а уровень безработицы останется на прежнем уровне, при этом рост средней почасовой заработной платы усилится, то это даст зеленый свет для повышения ставки. Однако если изменение числа занятых окажется скромнее или будет наблюдаться замедление роста почасовой заработной платы, то решение по повышению ставки станет менее вероятным, в результате чего доллар окажется под давлением. В любом случае попытки предугадать данные по занятости имеют смысл лишь в течение ближайших нескольких часов. Нас же сейчас больше интересует то, как торговать долларом после публикации данных.

Чтобы торговля американским долларом была эффективной, важно осознавать противоречивость текущих ожиданий рынка. Федеральный резерв заявил, что октябрьское заседание является вероятным моментом для повышения ставки, и экономисты полагают, что ставки будут повышены до конца года. В то же время, если смотреть на фьючерс на федеральные фонды, то очевидно, что игроки на рынке оценивают вероятность повышения в октябре только в 16% процентов, а вероятность подобного решения в декабре в 46%. Поэтому можно говорить о том, если слабые данные по занятности всего лишь немного разочаруют инвесторов, то сильные показатели очень сильно удивят. Другими словами, мы ожидаем гораздо более сильную реакцию на позитивные данные, чем на негативные. В связи с этим, мы призываем проявлять терпение и не прыгать в омут с головой сразу после публикации. Слабые данные дадут хорошую возможность купить пару USD/JPY ниже или продать EUR/USD на более высоких уровнях, с прицелом на повышение ставки в этом году. Доллар покажет более высокие значения, и трейдерам следует выкупать его на мелких понижениях.

У нас есть несколько причин полагать, что данные NFP за сентябрь окажутся позитивными. Согласно отчету ADP, компании за последний месяц увеличили число рабочих мест. 4-недельная скользящая средняя показателя количества новых рабочих мест снизилась, также как и число повторных обращений за пособием по безработице. В то же время данные по настроениям потребителей оказались смешанными, так как, согласно Conference Board, имеет место быть повышение индекса, а согласно мичиганскому индексу, настроение показывают негативную динамику. Однако хорошие цифры не дают полной картины, так как, согласно исследованию Challenger Grey & Christmas, количество увольнений увеличилось на 93.2%, а рост рабочих мест в производственном секторе, согласно отчету ISM, замедляется. Наиболее интересным представляется отчет ISM по росту количества рабочих мест в непроизводственном секторе, как наиболее надежный опережающий индикатор, но он не будет опубликован до данных по безработице. Но в целом, принимая во внимание общую траекторию движения американской экономики, мы ожидаем от отчета по занятости дальнейших признаков оздоровления рынка труда.

Аргументы в пользу сильных данных по занятности:

1. Данные ADP указывают на укрепление занятости в частном секторе экономики;

2. Настроения потребителей, согласно Conference Board, улучшились;

3. 4-недельная скользящая средняя показателя новых рабочих мест снижается;

4. Количество повторных обращений за пособием по безработице снизилось.

Аргументы в пользу более слабых данных по занятности:

1. Отчет Challenger показал увеличение числа увольнений на 93.2%;

2. Индекс настроения потребителей от Мичиганского университета снижается;

3. По данным ISM, число новых рабочих мест в производственном секторе упало.

Наиболее сильной валютой сегодня оказался канадский доллар. Пара USD/CAD показала резкое снижение за последние 48 часов. Данные по ВВП, вышедшие на этой неделе, а также новости о том, что канадское правительство разрешит заниматься добычей полезных ископаемых частным компаниям, помогли канадской валюте найти свое дно. Цены на нефть, в свою очередь, по итогам торгового дня остались на прежнем уровне.

Восстановление сырьевых валют отражает реакцию рынка на то, что Китай опубликовал данные, которые не говорят об ухудшении ситуации в производственной активности. Китайский индекс PMI вырос к отметке 49,8 с предыдущего значения в 49,7, при том что непроизводственный индекс остался на уровне 53,4. Самой интересной новостью стало решение прекратить внезапные публикации данных по производственной активности от Caixin. Эти данные известны тем, что давали более надежную информацию по китайской экономике, а теперь мы будем получать лишь конечные цифры через 45 минут после публикации официальных данных правительства Китая. Это, очевидно, направлено на минимизацию информационного шума и волатильности, а также на большую управляемость рыночных ожиданий, но и внушает опасения относительно адекватности оценок китайской экономики. Также следует отметить рост австралийского и новозеландского долларов на фоне выхода данных по производственной активности. Так публикация австралийского PMI поддержала рост национальной валюты. Австралийская экономика показывает не такую плохую динамику, как этого ожидали экономисты, и, будем надеяться, розничные продажи, которые публикуются сегодня ночью, это подтвердят.

Евро и британский фунт закончили торговый день без особых изменений по отношению к американскому доллару. Пересмотренные данные по еврозоне подтвердили изначальные цифры по промышленному производству, в то время как статистика по Германии была пересмотрена с понижением. Что более важно, рост производственной активности в Великобритании превзошел ожидания, показав значение индекса PMI на уровне 51,5 против 51,3 ожидаемых. Падение в промышленном производстве и индекса промышленных заказов привело к тому, что ожидания по индексу PMI были занижены. Но все это никак не отразилось сегодня на динамике фунта, хотя мы полагаем, что это внесет свой вклад в разворот по валюте, который должен случиться очень скоро.

Кэти Лиен, исполнительный директор подразделения валютной стратегии BK Asset Management

Підписатися на:

Дописи (Atom)